I denne uge er indblik skrevet af cheføkonom Christian Hilligsøe Heinig fra Realkredit Danmark

En til tider hørt anekdote fra hverdagen er, at mænd generelt er mere risikovillige end kvinder. Det skal jeg i sagens natur nok lade være at kloge mig på, men inden for det økonomiske område bekræftes dette umiddelbart af undersøgelser på investeringsområdet, hvor mænd typisk har en større andel af deres portefølje placeret i aktier.

Oversætter vi ovenstående til boligområdet og valg af boligfinansiering, vil man sat på spidsen umiddelbart forestille sig, at kvinder i langt højere grad end mænd er til fast rente på realkreditlånet, mens mændene sværger til høj renterisiko i form af eksempelvis F1-lån. Holder dette imidlertid vand? Det har vi sat os for at undersøge ved at dykke ned i Realkredit Danmarks udlånsdata, hvor vi har et datasæt på 175.000 ”singler” på boligmarkedet – altså hvor enten en mand eller en kvinde står som eneejer af boligen. Det er første gang, vi har lavet en sådan undersøgelse, og os bekendt har vi heller ikke tidligere set analyser af forskelle på mænd og kvinders lånevalg.

Vores data viser følgende konklusioner:

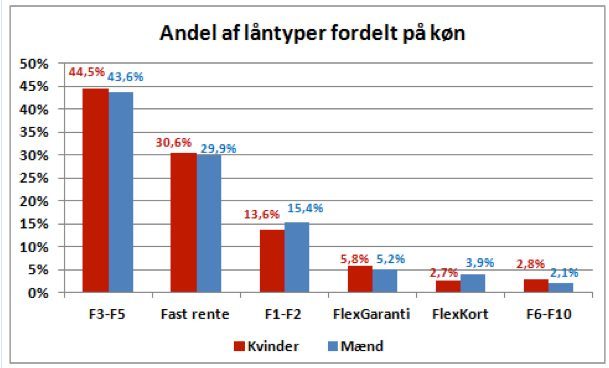

- Mænd er fra Mars og kvinder er fra Venus lød det engang i en bog om forskelle mellem mænd og kvinder. I forhold til boligfinansieringen tyder alt dog på, at mænd og kvinder er fra samme planet. I hvert fald er der ikke de store forskelle i valget af realkreditlån på tværs af kønnene. Det mest hyppige valg af realkreditlån for begge køn er F3/F5-lån, herefter følger fastforrentet lån og så er F1-lån på 3. pladsen. Der er heller ikke nogen betydelig forskel i udbredelsen af de forskellige lånetyper mellem kønnene, jf. nedenstående figur.

- Ser vi alternativt på udlånet i kroner og øre – og ikke på antal lån – bekræftes konklusionen om, at der ikke er den store forskel i lånevalget mellem mænd og kvinder. Det er kun, hvis man kigger ned i de små detaljer, at man kan se, at der er en lille tendens til, at mænd har lidt større renterisiko på realkreditlånet end kvinder i form af lidt større anvendelse af F1 og FlexKort®. Begge køn har i øvrigt en tendens til, at når lånet vokser i størrelse, så stiger sandsynligheden for, at renterisikoen på lånet øges.

- Kvinder vælger til gengæld i højere grad end mænd afdragsfrihed på realkreditlånet. Således er 56,5 % af realkreditudlånet til kvinder afdragsfrit, mens tilsvarende andel hedder 51,3 % for mænd. En forklaring kan være, at den gennemsnitlige indkomst for kvinder typisk er lidt lavere end mænds. Det kan betyde, at der alt andet lige kan være et større behov for at bruge afdragsfrihed til at skabe lidt mere råderum i hverdagen. Eller alternativt, at kvinder bare i højere grad prioriterer et øget råderum her og nu i den private økonomi.

- Der er heller ikke den store forskel i lånevalget mellem boligmarkedets ”singler” og ”par”. Singlerne har dog lidt højere renterisiko og lidt større brug af afdragsfrihed. En oplagt forklaring på denne forskel kan være, at parrene samlet set har lidt mere luft i økonomien end singlerne på boligmarkedet. Selv om mere luft i økonomien rent rådgivningsmæssigt giver mere plads til at tage en renterisiko, er der nok til tider en tendens til det omvendte scenarie hos nogle låntagere. Rent kreditgivningsmæssigt skal der være plads til at servicere et fastforrentet lån med afdrag, men er den overskydende luft i budgettet af en begrænset størrelse i forhold til de ønsker, man ellers skulle have, er der uden tvivl nogle, der kan blive fristet af et realkreditlån, der her og nu er billigst muligt. En anden mulig forklaring på forskellene kan være tidshorisonten. Singler på boligmarkedet kan umiddelbart tænkes at have en noget kortere tidshorisont i boligen end par.

Figur: Ingen større forskel i lånevalget på tværs af kønnene