Denne uge er indblik skrevet af boligøkonom i Nordea Kredit Lise Nytoft Bergmann.

De seneste år er prisen på el, vand og varme steget mærkbart. Samtidig er renten styrtdykket. Den cocktail bør få boligkøberne til at stoppe op – der kan nemlig være penge at spare, ved at vælge riv-ned-og-byg-nyt løsningen frem for lappeløsning på et eksisterende hus.

Det kan være svært at finde et A-mærket hus

Siden år 2000 er de almindelige forbrugerpriser steget med 30 pct. Til sammenligning er prisen på brændsel, vand og elektricitet steget med mellem 53 og 57 pct. Skeler man til regeringens klima-, energi- og afgiftspolitik, er der meget, der tyder på, at den udvikling fortsætter.

Boligkøberne ved godt, at energi koster penge. Langt de fleste er derfor også opmærksom på en boligs energimærke. Udfordringen er blot, at det kan være svært at finde en byggegrund eller et A-mærket hus i den størrelse og det område, hvor man gerne vil bo.

Også brugbare huse kan rives ned

Ofte løser boligkøberne udfordringen ved at købe et hus i en rimelig stand og efterfølgende foretage de mest retable energirenoveringer. Her glemmer mange dog, at energirenoveringer ofte er bekostelige, når de ligges oven i et huskøb, som i forvejen ikke har været billigt. I stedet vil det i flere tilfælde bedre kunne betale sig, at gå efter et hus i dårlig eller halvdårlig stand, rive det ned og bygge nyt. Også selv om det betyder, at man river et ellers brugbart hus ned.

Skeler man til byggefirmaernes kampagnemodeller for typehuse, kan man i dag få et nybygget hus på 140 m2 til ca. 1½ mio. kr. inkl. nedrivning af det eksisterende hus og en skrabet selvhjælpsløsning til haveanlæg. Der kræver vel at mærke, at man afholder sig fra diverse dyre tilvalg som fx centralstøvsuger, specialdesignede mursten og bordplader i granit mv. som hurtigt kan få prisen op.

Bytteforholdet er vigtigt

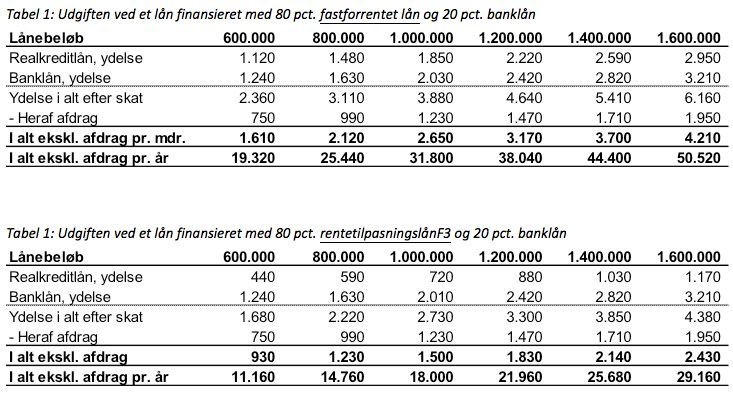

Tager man udgangspunkt i et typehusprojekt til 1½ mio. kr., så betyder det, at hvis man kan købe en grund med et utidssvarende hus for fx 500.000 kr. mindre, end det et mere moderne og bedre vedligeholdte hus koster i samme område, så skal boligejeren finde 1 mio. kr. netto, før projektet om at bygge nyt kan realiseres.

Antager man, at boligejeren skal lånefinansiere beløbet med 80 pct. realkreditlån og 20 pct. banklån, og at der afvikles på gælden, så løber udgiften op i 2.650 kr. om måneden eller 31.800 kr. om året. Det gælder, hvis man fraregner afdraget på 1.230 kr. om måneden, som snarere skal betragtes som en opsparing end en udgift – se kolonne for 1 mio. kr. i tabel 1. Havde boligejeren i stedet valgt at finansiere realkreditdelen af det nye hus med et F3-lån, var den månedlige merudgift løbet op i 1.500 kr. hvilket svarer til 18.000 kr. om året.

Mærkbar forskel på energi- og vedligeholdelsesudgiften kan sende regnestykket in plus

Tager man dog i betragtning, at boligejeren ofte kan spare 10.000-15.000 kr. på energiudgiften (vand, varme og el) ved at gå fra et D-mærket hus til et A-mærket, og ofte også 10.000-15.000 kr. på den årlige vedligeholdelseskonto, så går regnestykket ikke desto mindre næsten i nul. Dertil kommer, at det nye hus normalt vil have en højere gensalgsværdi end det gamle, når det på et tidspunkt skal sælges igen.

Riv-ned-og-byg-nyt løsningen kan således godt vise sig at blive en værdig konkurrent til det eksisterende byggeri – ikke blot på parametre som planløsning, indeklima og boligkomfort men også på økonomi.